Finans piyasalarının tarihine bakıldığında, yüzyıllardır süregelen aşırılıklar ve ardından gelen büyük çöküşleri gözlemlemek mümkün. Bu durum ‘ekonomik balon’ olarak adlandırılıyor. Spekülatif balon, piyasa balonu, spekülatif çılgınlık gibi isimlerle de belirtilen ekonomik balon, gerçek değerlerinden çok fazla fiyat değişimi gösteren malların ticaretini yapmak olarak adlandırılıyor.Dünya ve ekonomi tarihinde birçok balon örneği bulunuyor. Yaşanan en önemli finans balonlarını sizler için ele alıyoruz...

Tarihteki ilk balon: Lale Çılgınlığı

Tarihte ilk ve en tuhaf balon 1636 yılında yaşanan Hollanda’daki ‘Lale Çılgınlığı’dır. Lale Balonu, Lale Spekülasyonu gibi isimlerle de anılan balon, Hollanda Altın Çağı‘nda lale soğanı fiyatlarının aniden ve aşırı derecede yükselip çöküşe geçmesi olarak biliniyor.

Hollanda’da o tarihte ortalama yıllık ücret 200 ile 400 gulden arasında değişiyordu. Lale soğanlarının fiyatı ise 200-250 gulden aralığına kadar fırladı, yani bir çalışanın yıllık ücretine eşit hale geldi. Şubat 1637 yılında gelindiğinde ise doruk noktaya ulaştı ve laleye dayalı sözleşmelerle yetenekli bir zanaatkârın yıllık gelirinin 10 katına satıldı.

Lale sözleşmelerinin alıcısı kalmadığı anlaşılınca sözleşme sahipleri lale yetiştiricilerine sözleşme borçlarını ödeyemedi. Lale piyasası böylece çöktü ve fiyatlar hızla düştü.

- İlk kitlesel çılgınlık olarak da tanımlanan Lale Çılgınlığı, Hollanda ekonomisini uzun vadeli bir krize sürükledi. Bu olay genelde tarihteki ilk spekülatif balon olarak biliniyor.

‘Lale Çılgınlığı’ terimi günümüzde varlık fiyatlarının gerçek fiyatlarından sapmasını ifade eden bir benzetme olarak kullanılıyor.

1720 South Sea (Güney Denizi) Balonu

Güney Denizi Şirketi, 18. Yüzyıl'da Güney Amerika'da faaliyet gösteren Britanya kökenli anonim şirketidir.

1711'de kurulan şirket İspanya Veraset Savaşı esnasında imzalanan bir anlaşmayla İspanya'nın Güney Amerika kolonilerinde tekel konumuna geldi. Karşılığında savaş esnasında İngiltere'nin yüklendiği borcu üstlendi.

- Şirketin hisseleri üzerindeki spekülasyon 1720 yılında finansal yıkıma neden olan "Güney Denizi Balonu" olarak bilinen ekonomik balona sebep oldu. Güney Denizi Şirketi’ne ait hisse balonunun patlaması ile oluşan kriz ile birçok kişi de varlığını kaybetti.

John Law Sistemi - Mississippi Balonu

Her krizin bir kahramanı olduğu gibi Mississippi Company Balonu'nun da bir kahramanı var: John Law. Kriz, 1720'de Fransa'da patlak veriyor.

Law, Louisiana'nın zenginliğini etkili bir pazarlama planıyla abartılı ölçüde artırdı, bu da 1719'da şirket hisselerine ilişkin müthiş spekülayona yol açtı. Plan, Mississippi Şirketinin başarısıyla yatırımcıların arzularını ve Louisiana'ya ilişkin beklentilerini birleştirerek sürdürülebilir bir birleşik ticaret şirketi oluşturmaktı. Şirket hisseleri o kadar popülerdi ki, daha fazla kâğıt paraya ihtiyaç baş gösterdi ve hisseler kazanç sağlamaya başladığında, bu kazançları yatırımcılara kâğıt parayla ödendi. 1720'de bankayla şirket birleşti ve Law sermayeyi çekmek amacıyla Finans Bakanı (Contrôleur général des finances) olarak atandı.

- Law'un para basma faaliyetinde bulunan banka konusundaki öncülüğü, Fransa hükümeti Banque Royale'in çıkardığı kâğıt para miktarının elinde bulundurduğu metal para darbı miktarına eşit olmadığını kabul etmek zorunda kalana dek başarıyla devam etti.

"Balon" 1720'nin sonunda, finansçıların rakipleri toplu halde senetlerini paraya çevirmek istediklerinde bankanın parasal karşılıkları ödeyemez hale gelmesiyle patladı. 1720'nin sonunda Law, XV. Louis'nin vekili olan Orléans Dükü II. Philippe tarafından görevlerinden alındı, tüm servetine el konuldu. Ardından Law önce Fransa'ya, daha sonra da Belçika'ya gitti. 1729 yılında ise Venedik'te yoksul bir biçimde öldü.

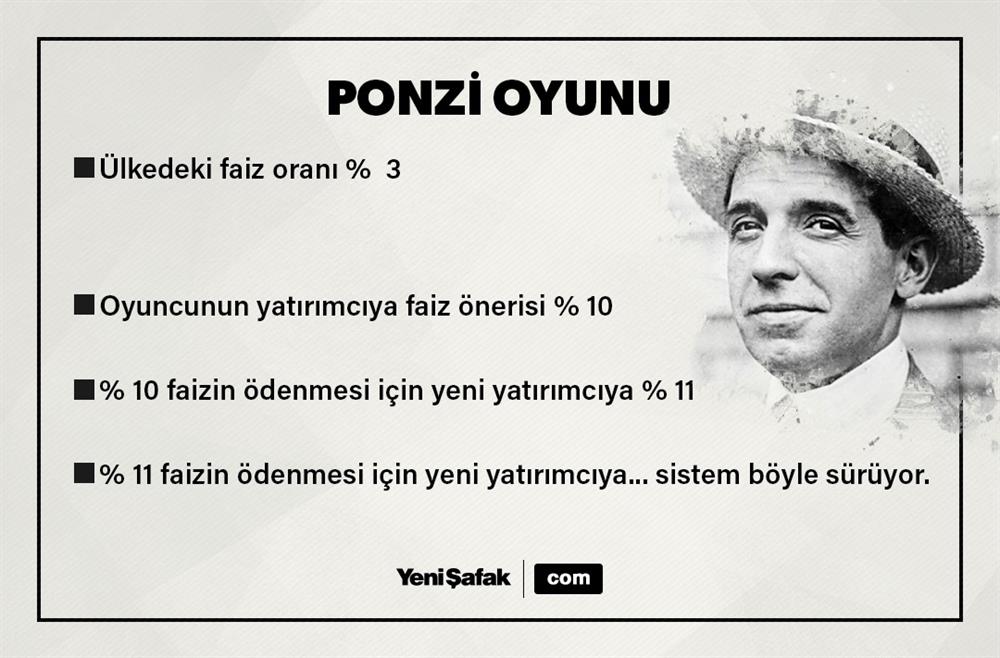

Ponzi Oyunu ya da Ponzi Düzeni

Yatırımcılara kendi paralarından geri dönenle veya sonraki yatırımcılardan gelen paralarla ödemenin yapıldığı bir dolandırıcılık yöntemi düşünün. Evet Türkiye’de saadet ve titan zinciri adıyla bilinen yöntemlere çok benziyor…

- 1920 yılında ABD’de posta kuponlarını kullanarak bu saadet zincirini bir sistem haline getiren Charles Ponzi, milyonlarca dolar kazandı. Ancak sonu olmayan bu sistem çöküp de para yatıranlara paralarını ödeyemez hale gelince dolandırıcılıktan tutuklanarak hapse mahkum oldu. Bu sisteme Charles Ponzi’nin adından hareketle ‘Ponzi Oyunu’ adı veriliyor.

İktisadi olarak iyi konumda olan bir ülkede faiz oranları oldukça düşük olur. Örnek vermek gerekirse ülkedeki faiz oranı yüzde 3 ise Ponzi Oyunu oynayan kişi yatırımcılara yüzde 10 faiz önerir. Ardından yüzde 10 faiz getirisi vaadettiği kişilerin parasını ödemek için yeni yatırımcılara yüzde 11 faiz önerir. Aynı şekilde yüzde 11 faiz önerdiği kişilerin parasını ödemek için yatırımcılara daha yüksek faiz önerir.

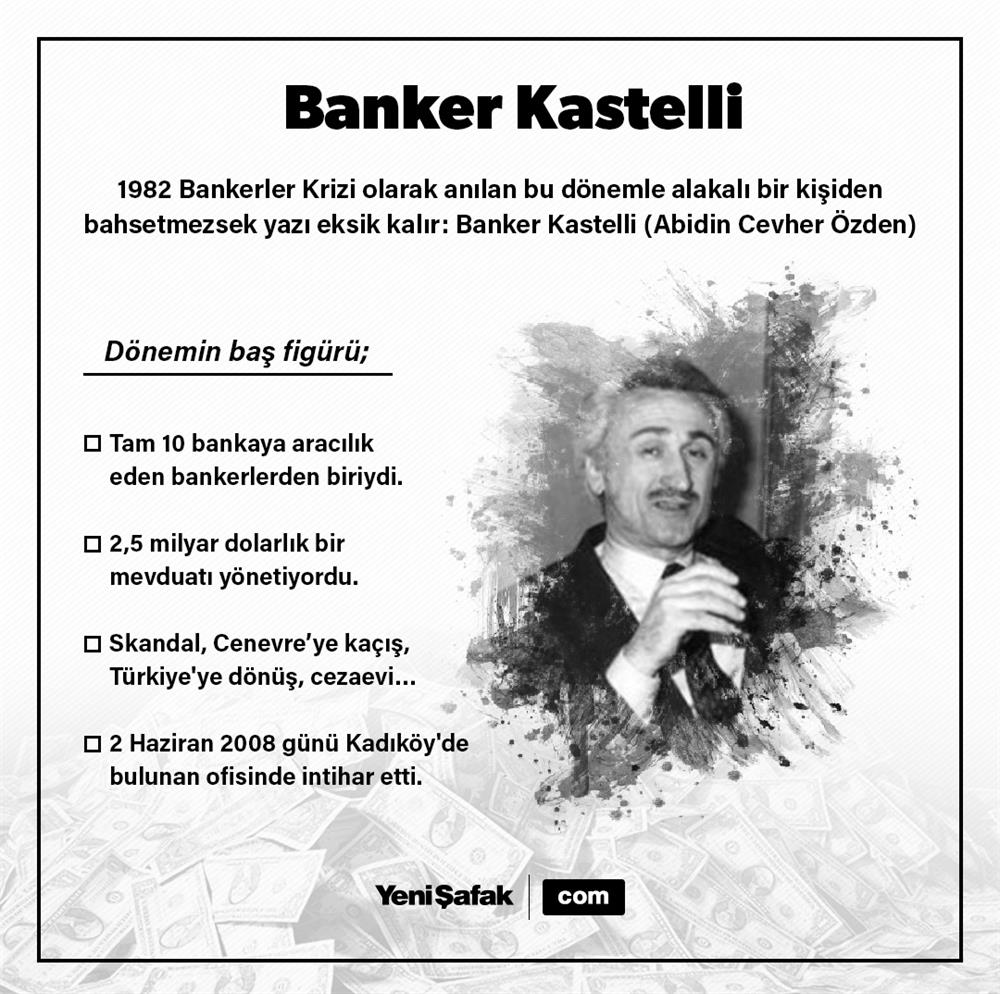

Türkiye’de ‘banker’ balonu

Ülkemizde 1982 yılında çok sayıda bankerin iflası ve yüzbinlerce tasarruf sahibinin para kaybıyla sonuçlanan kriz ‘Bankerler Olayı’.

- Bankalar ile vatandaş arasında aracı kurum olarak tanımlanan bankerler, saadet-titan zinciri görev yapıyordu. Önceleri vatandaşların elindeki tasarruf bonolarını toplamaya başlayan ve kendilerine ‘banker’ adını veren kişiler sonradan vatandaşın parasını alıp onlara yüksek faizler vermeye başladı. Sonuç olarak sistem son gelenin parasını ilk gelene faiz olarak ödemek üzerine kurulmuş bir saadet zincirinden ibaretti. İşlemesi için de mutlaka sisteme her seferinde daha çok kişinin girmesi gerekiyordu.

Hükümet, durumun bir krize doğru gitmeye başlaması üzerine sistemi düzenlemeye yöneldi. 15 Eylül 1981'de bankerlik kurumunu düzenleyen bir kararname çıkarıldı ve 20 Eylül'de de bankerlerin ilan ve reklam yapmaları yasaklandı. Maliye Bakanı bankerlerin devlet garantisi altında olmadığını söyledi.

1981 yılının sonundan itibaren özellikle banker kurumlarından mevduat çekilişleriyle başlayan kriz sonunda, faizleri ödeyemeyen bankerler peşpeşe iflas etmeye başladı. Küçük ve orta tasarruf sahipleri de ortada kaldı.

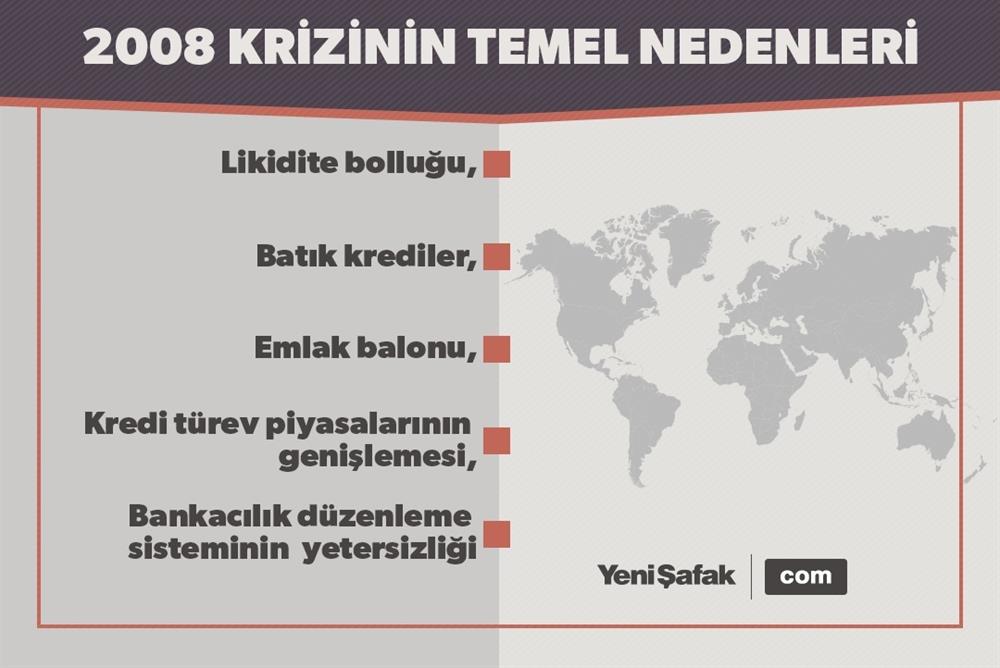

2008 Küresel Krizi

ABD'de ortaya çıkan, sonra sırasıyla Avrupa, Japonya ve çevre ekonomilere yayılan kriz, başlangıçta ‘mortgage’ olarak ortaya çıktı. Gayrimenkul fiyatlarının şişirilmesinden kaynaklanan balon ilk olarak 2005 yılında sinyallerini vermeye başladı.

Söz konusu dönemde emlak fiyatları artıyor, emlak sahipleri kendilerini daha zenginleşmiş hissedip borçlanarak harcamalarını artırıyorlar, bu yaklaşım ekonomiye canlılık getiriyor ve emlak fiyatları daha da artıyordu. Herkes yatırım amacıyla ikinci, üçüncü gayrimenkulünü alıyordu. Büyüme hızı arttığı için herkes mutlu görünüyor, denetim görevleri ihmal ediliyordu. Bu gayrimenkullerin günün birinde daha yüksek bedelle satılabileceği varsayımının gerçekleşmeyeceği anlaşılınca fiyatlar düşmeye ve balon sönmeye başladı.

Konut fiyatları inişe geçince birdenbire subprime mortgage (yüksek risk ve yüksek faizli kredi) denilen bu kredi piyasası çöktü, kredi faizlerini ödeyemeyen düşük gelirli ailelerinin iflas etmelerine ve konutlarına el konmasına neden oldu.