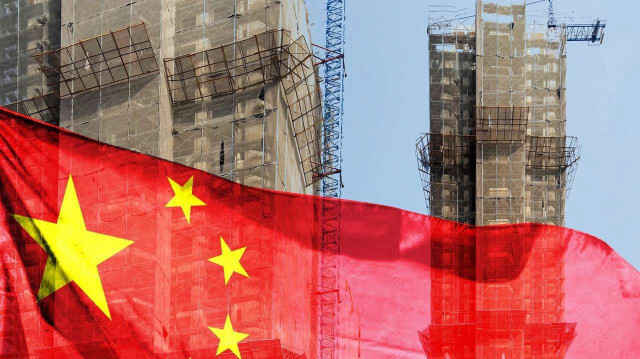

Çin'de gayrimenkul sektöründe süregelen borç problemleri ve yatırımlardaki azalışa paralel konut fiyatlarındaki düşüş devam etti. Ülkenin en fazla nüfusuna sahip 4 kenti Pekin, Şanghay, Şıncın ve Guangcou'da ikinci el konut fiyatları, şubatta geçen yılın aynı ayına göre yüzde 6,3 gerilerken 2011'den bu yana yıllık bazda en hızlı düşüşü kaydetti

Ulusal İstatistik Bürosunun açıkladığı konut fiyat endeksine göre, Şubat 2024'te, ülkedeki büyük ve orta ölçekli 70 kentin 59'unda yeni konut fiyatları, 68'inde ikinci el konut fiyatları geriledi.

Ülkede konut fiyat endeksi 9 aydır gerilerken hükümetin piyasayı canlandırmak için konut satışları ve yatırımlarını artırmaya yönelik teşviklerinin beklenen etkiyi yaratmadığı gözlendi.

"İkinci kuşak" olarak tanımlanan 31 büyük ölçekli ve "üçüncü kuşak" olarak tanımlanan 35 orta ölçekli kentte yeni konut fiyatları önceki aya göre yüzde 0,3- 0,4, ikinci el konut fiyatları ise yüzde 0,8-0,6 geriledi.

İkinci eldeki değer kaybı yıllık bazda rekor düzeye ulaştı

Yeni konut fiyatları, 2023'ün şubat ayına kıyasla birinci kuşak kentlerde yüzde 1, ikinci kuşak kentlerde yüzde 1,1 ve üçüncü kuşak kentlerde yüzde 2,7 azaldı.

İkinci el konut fiyatları ise geçen yılın aynı dönemine göre birinci kuşak kentlerde yüzde 6,3, ikinci ve üçüncü kuşak kentlerde ise yüzde 5,1 düştü.

Ülkenin en büyük 4 şehrinde ikinci el konut fiyatlarındaki yıllık değer kaybı, konut fiyat endeksinin yayımlanmaya başlandığı 2011'den bu yana en hızlı düşüş olarak kayıtlara geçti.

Gayrimenkul sektöründeki durum

Çin'de gayrimenkul sektörü ve konut piyasasındaki daralma, son 2 yıldır ekonomik büyümeyi olumsuz etkileyen faktörlerinde başında yer alıyor.

Sektördeki düşüş halihazırda borç problemleri içindeki büyük emlak şirketlerini olumsuz etkilemeyi sürdürüyor. Ülkenin önde gelen emlak ve inşaat şirketlerinden China Vanke, konut satışlarının ocak ve şubat aylarında geçen yılın aynı dönemine kıyasla yüzde 43, borç krizindeki Country Garden ise yüzde 80 azaldığını bildirdi.

Çin Gayrımenkul Enformasyon Kurumunun verilerine göre, ülkenin en yüksek ciroya sahip 100 gayrimenkul şirketinin konut satışlarının toplam hacmi yılın ilk iki ayında, geçen yılın aynı dönemine göre yüzde 49 azalarak 421 milyar yuana (yaklaşık 58,5 milyar dolar) geriledi.

Merkez Bankası da geçen ay emlak kredileri için referans kabul edilen 5 yıllık kredi faizi oranı yüzde 4,20'den yüzde 3,95'e çekmişti. Ancak söz konusu adımların henüz sektörde beklenen canlanmayı yaratamadığı gözlendi.